Skip to content

Skip to content

اگر فرصت مطالعه ندارید! میتوانید چکیده این مقاله را بصورت پادکست گوش کنید.

مقدمه

هر شرکت و سازمانی در کنار فعالیتهای بازرگانی و اقتصادی خود، ضرورت بررسی وقایع مالی به منظور مدیریت درآمدها و هزینهها و در نتیجه محاسبهی سود و نقدینگی خود را احساس میکند. شرکتهای پیمانکاری نیز همچون سایر بنگاههای اقتصادی، روند عملیات حسابداری خود را طی کرده و قوانین و چهارچوبهای مختص به حرفهی خود را در این زمینهی دارند. در این مقاله قصد داریم آموزش «حسابداری پیمانکاری» را از ابتدا داشته باشیم و با اصطلاحات آن آشنا شویم.

در حسابداری پیمانکاری با اولین اصطلاحی که آشنا میشویم، پیمان است. میپرسید پیمان به چه معناست؟! با ما همراه باشید.

پیمان

همانطور که در مقالات پیشین توضیح دادیم، در انجام هر پروژه یک طرف کارفرما و یک طرف پیمانکار وجود دارد که هر دو طبق شرایط و توافقنامهای که بین آنها صورت گرفته، تا اتمام پروژه با یکدیگر در تعامل هستند. توافق نامهی مذکور شامل دستورالعملها، مسئولیتها، شرایط پرداخت و … میباشد که مکتوب شده و به امضا طرفین میرسد. به این توافق نامه پیمان گفته میشود.

پس از تنظیم و امضای پیمان، کار پیمانکار آغاز میگردد که در این روند پیمانکار میتواند پیمانکاران دست دوم را برای انجام بخشی از پروژه استخدام نماید. پس از گذشت محدودهی زمانی مشخص شده در توافقات بین پیمانکار و کارفرما، پیمانکار موظف است گزارشی را از جزئیات و پیش برد پروژه به کارفرما ارائه دهد. به این گزارش در حسابداری پیمانکاری، صورت وضعیت گفته میشود.

صورت وضعیتها پس از بررسی و تایید مهندسین مشاور و یا دستگاه نظارتی که از طرف کارفرما انتخاب شدهاند، به حسابدار تحویل داده میشود که اکنون یک سند مالی محسوب میگردند.

حسابداری پیمانکاری

ثبت صورت وضعیتها به چه شکل انجام میشود؟ سند شناسایی درآمد، بیمه و … به چه صورت است؟ آیا صورت وضعیت ارائه شده با قراردادها تطابق دارد یا خیر؟ سوالات مطرح شده مواردی هستند که در ادامه به بررسی آنها خواهیم پرداخت.

قبل از آن لازم است با انواع پیمان آشنا شویم تا بتوانیم نوع پیمان مورد بررسی را تشخیص دهیم چرا که بر اساس هر نوع از پیمان، جزئیات حسابداری آن نیز متفاوت خواهد بود.

انواع پیمان

پیمانها بر اساس نوع کارفرما و محل تامین بودجهی آنها به دو دستهی زیر تقسیم میگردند:

- پیمانهای عمرانی

- پیمانهای غیرعمرانی

پیمانهای عمرانی به آن دسته از پیمان گفته میشود که قرارداد بین یک شخص حقیقی/ حقوقی و یک دستگاه اجرایی منعقد میشود. لازم به ذکر است طبق ماده 5 قانون برنامه خدمات کشوری به کلیه وزارتخانهها، موسسات دولتی و نهادهای عمومی غیردولتی، بانکها و شرکتهای بیمه، دستگاه اجرایی گفته میشود.

جهت انعقاد پیمان عمرانی، ضرورت رعایت ۲ شرط وجود دارد.

- تمام یا قسمتی از بودجهی پروژه از محل اعتبارات عمرانی دولت تامین شده باشد.

- قرارداد بر اساس فهرستبهایی که سازمان برنامه ریزی و بودجه برای قراردادهای پیمانکاری در نظر گرفته است منعقد گردد.

لیست بها نیز فهرستی است که در آن یک سری قیمتها از مصالح و خدماتی که پیمانکاران ارائه میکنند و یا انجام میدهند قید شده و حجم مصالح مصرف شده و خدمات انجام شده طی یک پیمان، باید در این بها ضرب شده تا بهای پروژه بدست بیاید. بر اساس تورم و شرایط اقتصادی، نرخها تعدیل میگردند. پس صورت وضعیتهای ارائه شده نیز باید تعدیل گردند و جایگزین صورت وضعیت تاییده شدهی قبلی شوند.

پیمانهای عمرانی نیز خود دارای دو دستهی پیمانهای مشاورهای و اجرایی هستند که هر کدام از نظر بیمه و … دارای نرخهای متفاوتی هستند که در مورد آنها در حسابداری پیمانکاری نیز به تفصیل توضیح خواهیم داد.

پیمانهای غیرعمرانی:

قراردادهایی هستند که برخلاف پیمانهای عمرانی، بودجهی آنها از محل دولت تعیین نشده و همچنین دو طرف قرارداد میتوانند اشخاص حقیقی و یا حقوقی باشند. همچون قراردادهای خرید و فروش، قراردادهای معدن، قراردادهای ساخت و احداث بناها و ….

اکنون که با انواع پیمان آشنا شدیم، نوبت به بحث حسابداری پیمانکاری و ثبت اسناد آن میرسد. اولین روند حسابداری پیمانکاری، قبل از انعقاد قرارداد یا پیمان اتفاق میافتد. یعنی در حین فرآیند مناقصه. پس با ادامهی مطالب همراه ما باشید تا فرآیند مناقصهی شرکتهای پیمانکاری را بررسی کنیم.

فرآیند مناقصهی پیمانکاری

مناقصه یک شرایط رقابتی است. در این فرآیند یک طرف مناقصهگر و یک طرف مناقصهگزار است. مناقصهگزار فردیست که جریان مناقصه را برگزار میکند و درخواست واگذاری کار و پروژه را به دیگری دارد که در اصطلاح آن را کارفرما مینامیم. در مقابل مناقصه گر فردیست که در فرآیند مناقصه شرکت میکند و درخواست برعهده گرفتن کار و پروژه را دارد.

در حین برگزرای مناقصه، یک سری کمیتههای ارزیابی شکل میگیرند که مناقصهگزار آنها را تشکیل داده است. مناقصهگر یا همان پیمانکار نیز وقتی در مناقصه شرکت میکند، برای خود کمیته تشکیل میدهد تا پیمان را ارزیابی کند اعم از اینکه آیا این مناقصه به نفع شرکت ایشان هست یا خیر، پذیرفتن مبلغ پیشنهادی دارای چه میزان سود است و یا اینکه آیا شامل زیان میشود یا نه.

برای شکلگیری مناقصه، مناقصهگر میبایست سه پاکت به مناقصهگزار ارائه دهد. اولین پاکت، پاکتی است که درآن ضمانتنامه بانکی ارائه میشود، دومین پاکت شامل اسناد مناقصه بوده و سومین پاکت پیشنهاد قیمت میباشد. کمیتههایی که مناقصه گزار تشکیل داده بود، وظایف بررسی این پاکتها را دارند و در شروع مناقصه، اولین و دومین پاکت را باز کرده (پاکت یک و دو یعنی ضمانتنامههای بانکی و اسناد مناقصه) و در صورت مورد قبول بودن مدارک، به سراغ پاکت سوم میروند.

در صورت باز شدن پاکت سوم، پیشنهاد قیمتهای ارائه شده طی یک مقایسه نموداری بررسی شده و مناسب ترین پیشنهاد انتخاب میگردد. مناقصهگر مورد نظر برای مراحل بعدی دعوت خواهد شد. اگر به هر دلیلی پیمانکار منتخب حضور پیدا نکند و از انجام پروژه منصرف گردد، مناقصهگزار، مدارک پاکت اول، یعنی ضمانت نامهی بانکی را به مرحلهی اجرا خواهد رساند.

در این حین اولین هزینهها برای پیمانکار اتفاق میافتد. همان هزینههای قبل از انقعاد قرارداد همچون تهیه ضمانتنامههای بانکی که پیشتر از آن یاد شد و یا هزینهی تحقیقات و توسعه برای شرکت در مناقصه. در حسابداری پیمانکاری این قبیل موارد در ابتدا به عنوان هزینه شناسایی میشوند. در صورت برنده شدن مناقصه از سرفصل هزینهها خارج شده و در حساب پیمان در جریان پیشرفت/ بهای تمام شده آن پروژه در داراییهای جاری ثبت خواهد شد. و اما در صورت رد شدن در مناقصه، هزینههای نام برده بعنوان هزینههای دورهی جاری شناسایی خواهند شد.

نکته حائز اهمیت در حسابداری پیمانکاری اینکه، در حالتی که مناقصه در دورهی جاری، و نتیجهی آن در دورهی مالی بعد مشخص شود، هزینهها را دیگر نمیتوان به حساب پیمان منتقل کرد و جزو هزینههای همان دورهی فعلی درنظر گرفته میشود.

اکنون به بررسی ثبت اسناد در نرم افزار حسابداری پیمانکاری میپردازیم تا بطور عملی با این مبحث «حسابداری پیمانکاری» آشنا شویم.

ثبت سند حسابداری:

ضمانتنامههای بانکی و ثبت آنها در نرم افزار حسابداری یکی از موارد بسیار مهم در حسابداری پیمانکاری به شمار میرود. به نحوهی ثبت این اسناد توجه بفرمایید.

پرداخت وثیقه جهت اخذ ضمانتنامه حسن انجام کار + کارمزدآن

شرح آرتیکل: سپرده مسدودی نزد بانک …

شرح آرتیکل: کارمزد دریافت ضمانتنامه …

هنگام اخذ ضمانتنامه:

شرح آرتیکل: دریافت ضمانتنامه …

پس از پایان پروژه هنگام استرداد ضمانتنامه و مبلغ ودیعه عکس ثبت های فوق انجام خواهد شد.

ضبط ضمانتنامه به دلیل عدم انجام تعهدات:

شرح آرتیکل: پرداخت جرائم عدم انجام تعهدات …

دریافت پیش پرداخت از کارفرما:

شرح آرتیکل: دریافت پیش پرداخت بابت پیمان شماره …

هزینههای تاسیس کارگاه:

شرح آرتیکل: هزینههای تاسیس کارگاه پیمان شماره …

هزینههای تنخواهگردان کارگاه بعد از شارژ تنخواه و ثبت آن:

شرح آرتیکل: صورتخلاصه هزینههای تنخواه …

ثبت صورت وضعیت:

شرح آرتیکل: ثبت صورت وضعیت پیمان …

دریافت وجه صورت وضعیت:

شرح آرتیکل: دریافت صورت وضعیت شماره …

شناسایی درآمد و هزینههای پیمان:

در روند حسابداری پیمانکاری، روش پذیرفته شده جهت شناسایی درآمد طبق استاندارد شماره 9، روش درصد تکمیل پیمان است. در این استاندارد سه حالت جهت شناسایی درآمد و هزینههای پیمان بیان شده است که در ادامه به تفکیک آمده است.

حالت اول:

هرگاه بتوان ماحصل یک پیمان را به گونهای قابل اتکا برآورد کرد باید سهم مناسبی از درآمد و مخارج کل پیمان به ترتیب به عنوان درآمد و هزینه شناسایی شوند. به این صورت که درآمد بر اساس درصد پیشرفت و هزینههای مرتبط تحقق یافته تا تاریخ ترازنامه شناسایی میشوند.

حالت دوم:

هرگاه نتوان ماحصل یک پیمان را به گونهای قابل اتکا برآورد کرد درآمد باید تا میزان مخارج تحمل شدهای که احتمال بازیافت آن وجود دارد شناسایی شود و مخارج پیمان باید در دوره وقوع به عنوان هزینه شناسایی شوند.

حالت سوم:

حالتی که انتظار رود پیمان منجر به زیان شود، یعنی کل هزینهها بیشتر از کل درآمد شود، باید مبلغ زیان در همان دوره به عنوان هزینه شناسایی شود.

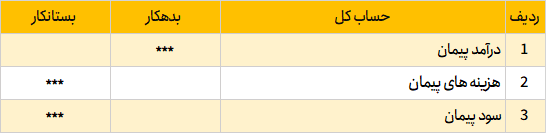

شناسایی سود پیمان:

شرح آرتیکل: ثبت سند شناسایی سود پیمان …

در پایان سال در موقع بستن حساب های موقت:

محاسبهی سود پیمان:

سود پیمان در پایان سال جاری = (کل درآمد پیمان – کل مخارج پیمان اعم از واقعی یا برآوردی) * درصد پیشرفت کار – سود سالهای قبل

پس از اتمام کار:

پیمانکار هنگام تحویل موقت باید اقدام به تخریب و برچیدن کارگاه نموده و مواد و مصالح حاصل از تخریب و همچنین کلیه تجهیزات و ماشین آلات متعلق به خود را از محل کارگاه خارج نماید. بدیهیست کلیه هزینههای تخریب و انتقال به عهده پیمانکار بوده و این مخارج پس از کسر عواید حاصل از فروش مواد و مصالح به جامانده به شرح زیر ثبت میشود:

دریافت 50% سپرده حسن انجام کار پس از تحویل موقت:

تحویل قطعی و ابطال ضمانتنامههای صادره از طرف کارفرما:

هنگام استرداد وثیقههای مربوطه و سپردههای نقدی ضمانتنامه به پیمانکار:

پس از تحویل قطعی، مابقی سپرده حسن انجام کار نیز به پیمانکار مسترد میگردد.

کلام پایانی

در این مقاله در مورد مباحث، ارکان، ویزگیها و اصول حسابداری پیمانکاری صحبت کردیم تا بتوانیم قراردادهای مربوط به پیمانکاری را شناسایی و ثبت کنیم. همچنین با نحوهی شناسایی و ثبت درآمدها، هزینهها و سود آنها آشنا شدیم تا در نهایت قادر به تهیه و تنظیم صورتهای مالی مربوط به حسابداری پیمانکاری باشیم.

ما در تیم تحریریه راز سیستم تلاش میکنیم مجموعهای از مقالات آموزشی و تحلیلی به همراه پادکستهایی جذاب و پر محتوا به شما ارائه دهیم. مقالاتی که به بررسی روندها، تغییرات قوانین مالیاتی، بهترین روشهای مدیریت مالی، راهکارهای بهبود حسابداری و موضوعات مرتبط میپردازند.